For å kunne søke om tilskudd som følge av omsetningsfall er det en forutsetning at foretaket kan dokumentere at de har underskudd i tilskuddsperioden.

Tilskuddet kan ikke overstige foretakets eller konsernet beregnede underskudd i tilskuddsperioden

- multiplisert med 0,9 for små foretak, og

- multiplisert med 0,7 for mellomstore og store foretak.

Denne begrensningen gjelder imidlertid ikke hvis foretaket kun søker kompensasjon for tapt varelager.

Underskuddsberegningen skal baseres på et periodisert regnskap for tilskuddsperioden.

For årsregnskapspliktige skal periodiseringen ta utgangspunkt i de regnskapsprinsippene foretaket benytter i sitt årsregnskap. For øvrige foretak skal skattemessige periodiseringsprinsipper benyttes.

Etter reglene i forskriften skal omsetningen trekkes fra kostnadene.

Det vil si at dersom du har et overskudd vil dette fremkomme som et negativt tall.

Beregner du et negativt tall (altså et overskudd), skal dette føres som 0 i søknadsskjemaets punkt «Underskudd i søknadsperioden».

OBS – ved søknad om tapt varelager

Søker du kompensasjon for tapt varelager vil kompensasjonen redusere underskuddet i perioden. Det vil kunne påvirke tilskuddet for kompensasjonen for faste uunngåelige kostnader for tilskuddsperioden.

Kostnader

Kostnader som inngår i beregningen:

- Lønn og andre personalkostnader

- Varekostnad

- Endring i beholdning av varer under tilvirkning og ferdig tilvirkede varer

- Avskrivning på varige driftsmidler og immaterielle eiendeler

- Annen driftskostnad

- Netto rentekostnader etter § 3-2 tredje ledd, men slik at negativ netto rentekostnad også skal regnes med

Om kostnadene

Kostnaden må kunne henføres til tilskuddsperioden.

Kostnadene skal reduseres med offentlig tilskudd, erstatningsutbetaling fra forsikring og annen dekning for kostnadene i tilskuddsperioden.

Varekostnad

Varekostnad skal imidlertid ikke reduseres med kompensasjon for tapt varelager etter forskriftens § 3-6. Når søknaden leveres, vil kompensasjon for tapt varelager automatisk trekkes fra beregnet underskudd ved fastsettingen av tilskuddet.

Det er periodisert varekostnad i tilskuddsperioden som skal benyttes. Dette er kostnader til innkjøp, frakt, emballasje mv. på varer som er solgt i tilskuddsperioden. Kostnad ved svinn kan også medtas.

Foretak som kjenner, eller uten store byrder kan finne ut av faktisk varekostnad, skal benytte denne kostnaden. Eventuelt estimat for svinn må være erfaringsbasert. Foretak som har integrert logistikkstyring i økonomisystemet forventes å benytte denne metoden. Det samme gjelder forhandlere med oversiktlig bevegelse i varelageret, eksempelvis forhandlere av et fåtall eller kostbare kapitalvarer.

Andre foretak kan basere beregning av varekostnad på betryggende estimater, for eksempel basert på varekostnad i sammenlignbare perioder, teoretisk bruttofortjeneste eller varekjøp i perioden korrigert for kalkulert beholdningsendring. Estimatene må bygge på dokumenterte erfaringstall.

Om omsetningen

I omsetningen som skal trekkes fra kostnadene inngår

- omsetningen etter bestemmelsen i forskriften § 2-2 (samme tall som benyttes som grunnlag for beregning av omsetningsfallet)

- annen økonomisk kompensasjon

- andre offentlige tilskudd, for eksempel uspesifisert støtte fra kommunene som er gitt i tråd med regelverket om bagatellmessig støtte. Dette kan være tilskudd fra kommuner som er gitt for å kompensere for inntektsbortfall eller underskudd/tap som følge av koronapandemien, i noen kommuner omtalt som driftstilskudd. Slike tilskudd regnes som økonomisk kompensasjon etter forskrift § 3-9 fjerde ledd når tilskuddet gjelder tilskuddsperioden og skal ikke regnes med ved beregning av omsetningsfallet etter forskriften § 2-2 andre ledd

- erstatningsutbetalinger fra forsikring.

Tilskudd etter denne ordningen skal ikke regnes med.

Konsern

Samlet konsernsøknad

Søker konsernet samlet som om konsernet var ett foretak er det konsernets konsoliderte beregnede underskudd (med elimineringer) i tilskuddsperioden som legges til grunn.

Individuell søknad

Søker de enkelte foretakene i konsernet tilskudd individuelt, er det det laveste av eget beregnet underskudd og andel av konsernets beregnede underskudd (uten elimineringer) som begrenser tilskuddet.

Beregnet underskudd i konsern vil her være summen av alle konsernselskapenes beregnede resultat i tilskuddsperioden, inkludert resultat fra foretak som ikke skal søke og resultat fra utenlandske foretak.

De enkelte foretakene i konsernet må avtale med det ansvarlige foretaket hvor stor andel av underskuddet til konsernet de kan benytte i sin søknad. Har konsernet et beregnet overskudd samlet sett, kan ingen foretak i konsernet søke om tilskudd.

Beregning og dokumentering av underskudd må foretas for alle foretak som inngår i konsernet etter § 1-6. Merk at konserndefinisjonen inkluderer flere foretak enn det som vanligvis regnes som del av et konsern.

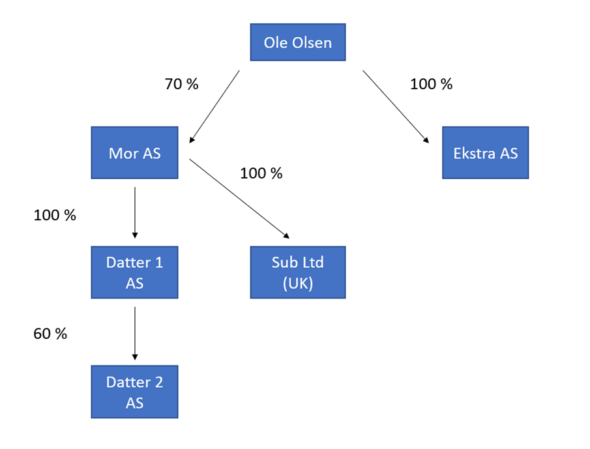

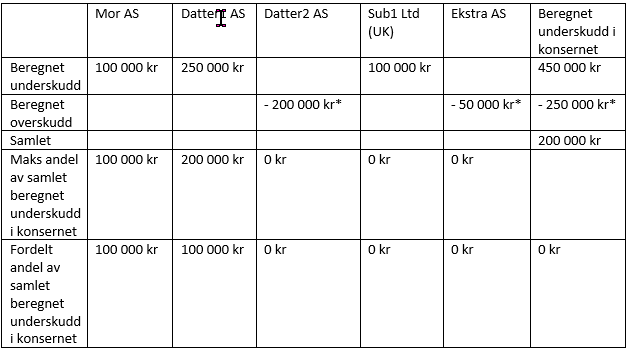

Eksempel – eierandeler og beregnet underskudd i konsern.

Konsernkartet nedenfor viser eierandeler, mens tabellen viser andel av beregnet underskudd ved individuell søknad.

Andel av beregnet underskudd

* I søknaden skal beregnet underskudd føres opp som et positivt beløp. Beregnet overskudd angis derfor her som et negativt beløp (minus).

Eksempel på oppstilling for beregning av underskuddet:

| A – Kostnader i tilskuddsperioden | Beløp |

| Lønn og andre personalkostnader | |

| Varekostnad | |

| Endring i beholdning av varer under tilvirkning og ferdig tilvirkede varer | |

| Avskrivning på varige driftsmidler og immaterielle eiendeler | |

| Annen driftskostnad | |

| Netto rentekostnader etter § 3-2 tredje ledd, men slik at negativ netto rentekostnad også skal regnes med | |

| B – Omsetning mv. i tilskuddsperioden | |

| Omsetningen som brukes for å beregne omsetningsfallet | |

| Økonomisk kompensasjon fra andre tilskudd til dekning av inntektsbortfall | |

| Økonomisk kompensasjon fra forsikringer til dekning av inntektsbortfall | |

| C – Beregnet underskudd i tilskuddsperioden | |

| A minus B. Settes til null hvis dette blir et negativt beløp. |