I statsstøtteregelverket som nå ligger til grunn for tilskuddsordningen skilles det mellom små, mellomstore og store foretak. Støttesatsen er størst for små foretak. Det er derfor viktig å kjenne til kriteriene for når foretak kan regnes som små.

For små foretak skal tilskuddet beregnes med utgangspunkt i 90 prosent av underskuddet i tilskuddsperioden, mens for de øvrige foretak skal støtten beregnes med utgangspunkt i 70 prosent av underskuddet.

Med små foretak menes foretak der siste godkjente årsregnskap viser at

- gjennomsnittlig antall ansatte i regnskapsåret utgjør færre enn 50 årsverk, og at

- salgsinntekter eller balansesum ikke overstiger kroner 107 228 000 (10 millioner euro)

Foretaket kan overstige én av verdiene for omsetning eller balanse, men ikke begge.

Med mellomstore foretak menes foretak som ikke er små foretak og siste godkjente årsregnskap viser at

- gjennomsnittlig antall ansatte i regnskapsåret utgjør færre enn 250 årsverk, og at

- salgsinntekter ikke overstiger kroner 536 140 000,- (50 millioner euro) eller

- balansesum ikke overstiger kroner 461 080 400,- (43 millioner euro).

Foretaket kan overstige én av verdiene for omsetning eller balanse, men ikke begge.

Med store foretak menes foretak som ikke er små eller mellomstore foretak.

Ved beregningen skal antall ansatte, salgsinntekter og balansesum fra siste godkjente årsregnskap til visse andre foretak med en nærmere bestemt tilknytning til søkerforetaket regnes med. Dette omfatter i hovedsak:

- eiere som alene eller sammen med foretak i samme konsern har 25 prosent eller mer av kapitalen eller stemmene i søkerforetaket

- foretak hvor søkerforetaket alene eller sammen med andre selskaper i samme konsern har 25 prosent eller mer av kapitalen eller stemmene

Hvis eierandelen er over 50 %, skal 100 % av antall ansatte, omsetning og balansesum regnes med. Hvis eierandelen er mellom 25 og 50 %, skal en forholdsmessig andel av antall ansatte, omsetning og balansesum regnes med.

Beregningen reguleres av SMB-definisjonen i vedlegg 1 til EUs gruppeunntaksforordning (fra side 1133). Vedlegget gir nærmere regler om hvilke foretak som skal regnes med og med hvilke tall for ansatte, omsetning og balansesum.

Du kan lese mer om beregningen for små foretak og finne ulike eksempler på eiersammensetninger som skal tas med i beregningen i kapittel 6 i Innovasjon Norge sin veiledning om EØS-avtalens statsstøtteregler og i EU sin brukerveiledning til definisjonen av små foretak (foreløpig ikke tilgjengelig på norsk).

Dokumentasjonskrav

For å dokumentere om foretaket du søker for kommer inn under definisjonen for små foretak skal det utarbeides en oppstilling som viser hvilke foretak som inngår i beregningen og med hvilken eierandel på søknadstidspunktet. Siste godkjente årsregnskapet til disse foretakene skal være innhentet. Oppdatert aksjeeierbok for bedriften du søker for, skal også legges frem for den som skal bekrefte søknaden.

Eksempel på oppstilling over eierinteresse

En oppstilling over eierinteressene kan se ut som dette:

| Søkers eierinteresse i andre foretak | Eiere av søker- foretaket | Org.nr | Eierandel i prosent | Salgsinntekter | Balansesum | Antall ansatte |

|---|---|---|---|---|---|---|

| Bedrift A AS | 987654321 | 26 | 5 000 000 | 2 500 000 | 7 | |

| Bedrift B AS | 976854321 | 51 | 10 000 000 | 5 000 000 | 6 | |

Dersom foretaket «Bedrift A AS» har 26 % av stemmerettene i hos søker, skal 26 % av dette foretakets gjennomsnittlig antall ansatte i regnskapsåret, 26 % av salgsinntektene og 26 % av balansesummen fra dette foretaket medregnes i beregningen for om søker kommer inn under bestemmelsen for små foretak.

Søker eier 51 % av «Bedrift B AS». Da skal 100% av gjennomsnittlig antall ansatte i regnskapsåret, 100 % av salgsinntektene og 100 % av balansesummen fra dette foretaket medregnes i beregningen.

Andre eksempler (illustrasjoner og tekst hentet fra Innovasjon Norge: Veiledning om EØS-avtalens statsstøtteregler):

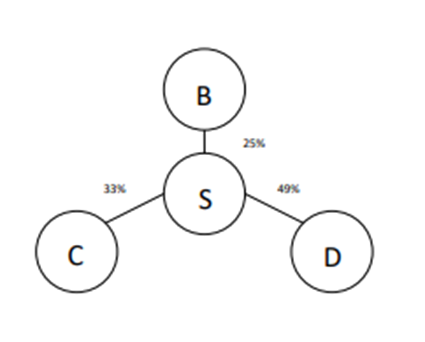

Eksempel 1:

Søkerforetaket S eier 33 % av C og 49 % av D, og B eier 25 % av S

Beregningen blir:

Totale verdier = 100 % av S + 25 % av B + 33 % av C + 49 % av D

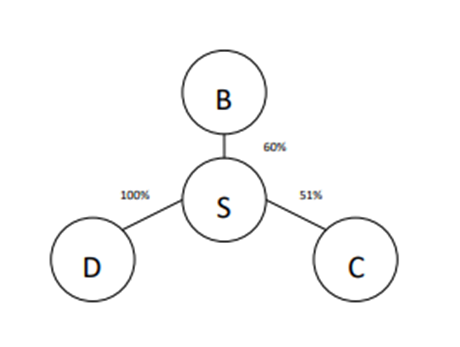

Eksempel 2

Søkerforetaket S eier 51 % av C og 100 % av D, og B eier 60 % av S

Beregningen blir:

Totale verdier = 100 % av S + 100 % av B + 100 % av C + 100 % av D.

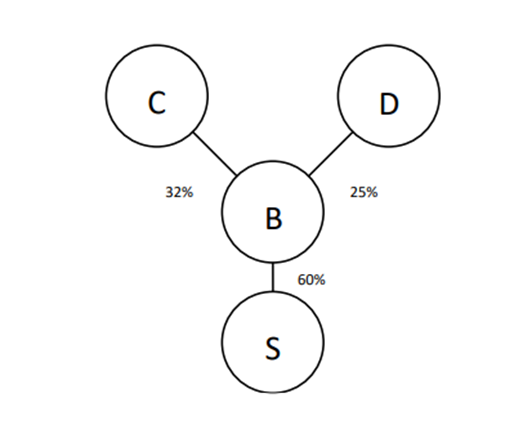

Eksempel 3

Søkerforetaket S er tilknyttet B som eier 60 % av S. Imidlertid eies B av C og D som henholdsvis eier 32 % og 25 % av B.

Beregningen blir:

Totale verdier: 100 % av S + 100 % av (B + 32 % av C + 25 % av D).

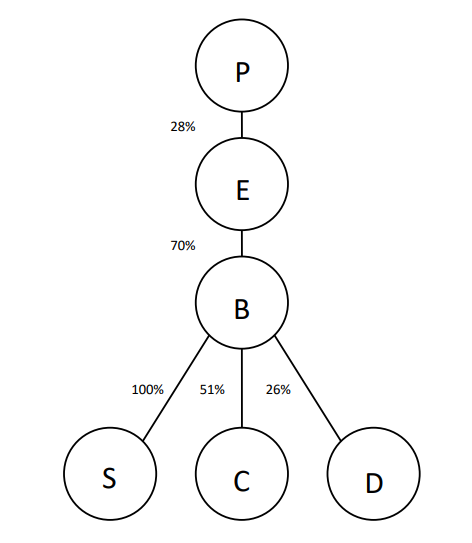

Eksempel 4

Søkerforetaket S er tilknyttet B ved at B eier 100 % av S. B og C er tilknyttede virksomheter ved at B eier 51 % av C. B og E er tilknyttede virksomheter ved at E eier 70 % av B. B og D er partnere ved at B eier 26 % av D. E og P er partnere ved at P eier 28 % av E.

Beregningen blir:

Totale verdier: 100 % av S + 100 % (av B +100 % av C +26 % av D +100 % av (E+28 % av P))

Ikke tilstrekkelig dokumentasjon

Kan du ikke fremskaffe tilfredsstillende dokumentasjon på at foretaket du søker for faller inn under definisjonen for små foretak, kan du velge å søke som mellomstort foretak og benytte denne gruppens beregningsmetode. Som mellomstort eller stort foretak kan en maksimalt få 70 % av underskuddet dekket (faktoren 0,7). Vær oppmerksom på at foretaket da også må tilfredsstille kravet til ikke å ha vært i økonomiske vanskeligheter før mars 2020.

Ved beregning av beløpsgrensene oppgitt ovenfor benyttes en valutakurs på 10,7228 kroner per euro.